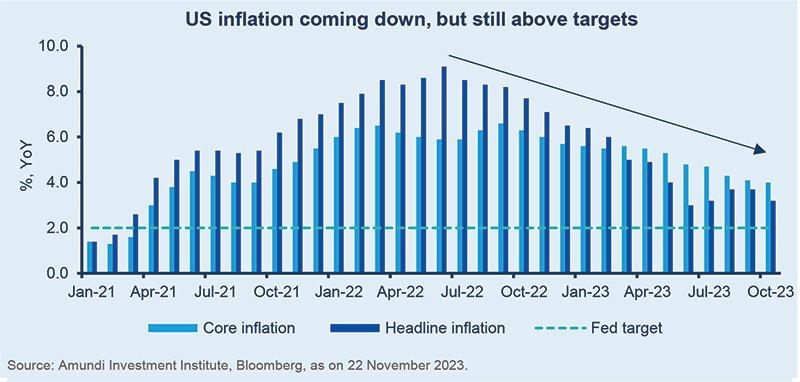

Im November erholten sich die risikobehafteten Anlageklassen angesichts des weiteren Inflationsrückgangs und der Signale, dass sich die Fed in der Nähe des Höchststands der Zinssätze befindet, was zu einem Rückgang der amerikanischen und europäischen Renditen führte. Die großen Fragen lauten nun: Wie lange wird es dauern, bis die Inflation besiegt ist? Und wie wird sich das Wachstum entwickeln? Wir glauben, dass die folgenden Faktoren bei der Beantwortung dieser Fragen hilfreich sind:

- Gedämpfte US-Wirtschaftsaussichten. Wir haben unsere Prognose für das US-Wachstum im Jahr 2023 leicht auf 2,4% angehoben, rechnen aber angesichts der angespannten Finanzlage in der Realwirtschaft weiterhin mit einer leichten Rezession im ersten Halbjahr 2024.

- Im Euroraum wird es wahrscheinlich ein langsames Wachstum, aber keine Rezession geben. Die Ausgangsposition für das Wachstum ist jedoch im Vergleich zu den USA niedriger. Geringe fiskalische Kapazitäten ⎼ z. B. in Deutschland ⎼ und EU-Fiskalregeln tragen zur Unsicherheit bei.

- Daten bestimmen das Handeln der Zentralbanken. Die Fremdfinanzierungskosten in der Wirtschaft und die Stärke des Arbeitsmarkts haben für die Zentralbanken Priorität. Die US-Notenbank Fed und die Europäische Zentralbank EZB werden beobachten, wie sich diese Faktoren auf den Konsum und die Inflation auswirken – sinkende Ölpreise dürften sich hier positiv auswirken.

- Unternehmen werden vorsichtig. Umfragen deuten auf Zurückhaltung bei den Beschäftigungs- und Investitionsplänen der Unternehmen hin. Die jüngsten Unternehmensergebnisse zeigen auch eine schwache Konsumnachfrage.

- Eine multipolare Welt mit anhaltender Rivalität zwischen den USA und China. Eine gesteuerte Abkühlung der Beziehungen zwischen den USA und China ist wahrscheinlich, unabhängig davon, wer die US-Wahlen im nächsten Jahr gewinnt. Außerdem: Der Krieg zwischen Israel und der Hamas sollte lokal begrenzt bleiben. Generell könnten die geopolitischen Risiken hoch sein.

Wir halten auf Basis der folgenden Pfeiler an unserer vorsichtigen Haltung fest:

- Anlageklassen-übergreifende Perspektive: Wir sind bestrebt, unsere langfristigen Überzeugungen – z.B. positiv in Bezug auf die Duration, einem Maß für die Zinssensitivität von Anleihen – mit taktischen Gelegenheiten in verschiedenen Anlageklassen und einer Stärkung der Absicherungen in Einklang zu bringen. Daher bleiben wir bei den Aktien der Industrieländer vorsichtig, sehen aber durchaus leichtes Aufwärtspotenzial. In den Schwellenländern sind wir aufgrund der zunehmenden Länderdivergenzen nun selektiver und konzentrieren uns auf die langfristigen Wachstumsaussichten in Indien, Mexiko und Brasilien. Unserer Ansicht nach sind Schwellenländeranleihen sowohl in Hart- als auch in Lokalwährung jetzt attraktiver. Da die geopolitischen Risiken voraussichtlich bis ins Jahr 2024 andauern werden, haben wir unsere Haltung zu Öl angehoben, während wir bei Gold neutral sind. Bei den Devisen sehen wir nach der jüngsten Aufwertung aus taktischen Gründen nur noch begrenztes Aufwärtspotenzial für den

Mexikanischen Peso gegenüber dem Euro, halten aber an unseren positiven langfristigen Wachstumsaussichten für Lateinamerika fest.

- Anleihen: Der Rückgang der Renditen bestätigt unsere Einschätzung, dass es bei Staatsanleihen noch viel Potenzial gibt, das genutzt werden kann. Wir bleiben positiv gegenüber der US-Duration, sind aber neutral gegenüber Europa und vorsichtig gegenüber Japan, mit einer generell aktiven Ausrichtung. Bei den Unternehmensanleihen sehen wir zunehmende Divergenzen, da sich das Ausfallrisiko in Segmenten mit niedrigem Rating verschlechtert. Die Bilanzen der Investment Grade-Unternehmen – also mit hoher Bonität – sehen jedoch stabil aus. Daher bevorzugen wir eine Ausrichtung auf Qualität. Auf regionaler Ebene bevorzugen wir EU-Investment Grade und halten US-Hochzinsanleihen für sehr teuer.

- Aktien: Die jüngste Erholung ändert nichts an unserer vorsichtigen Haltung gegenüber Aktien der Industrieländer. Wenn man jedoch offensichtlich teure Segmente ⎼ z.B. US-Wachstumstitel, Large Caps (Unternehmen mit hoher Marktkapitalisierung) ⎼ ausschließt, erscheint die Bewertung der breiteren US-Märkte weniger extrem. Darüber hinaus sind wir positiv gegenüber attraktiv bewerteten Bereichen wie Value (wertorientierte Aktien) und Qualität in den USA wie auch in Europa eingestellt. Die aktuelle Gewinnsaison bestätigt diese Ansicht, da viele Unternehmen sowohl in den USA als auch in Europa ihre Umsatzprognosen verfehlten. Dies deutet darauf hin, dass der Konsumdruck auf breiter Basis zunimmt.

- Schwellenländer: Die tendenziell rückläufige Inflation in den Industrieländern und die sich daraus ergebenden Auswirkungen auf die Politik der Zentralbanken würden den Schwellenländer-Anlagen Rückenwind verleihen. Hart- und Lokalwährungsanleihen bieten aus unserer Sicht ein gutes Renditepotenzial, aber wir beobachten jede potenzielle Stärke des USD. Bei Hartwährungs- und Unternehmensanleihen bevorzugen wir Hochzins-Anleihen gegenüber Investment Grade-Anleihen, obwohl wir bei ersteren weiterhin auf Qualität setzen. Aktien bieten aus unserer Sicht ebenfalls Chancen, insbesondere asiatische Aktien, abseits von China. Indien, Indonesien und Brasilien sind für uns angesichts der starken Wachstumsaussichten weiterhin attraktiv.

Die Global Investment Views für September können Sie hier abrufen oder im Amundi Research Center.

Rechtliche Hinweise: Sofern nicht anders angegeben, stammen alle Informationen in diesem Dokument von Amundi Asset Management und sind aktuell mit Stand 30.11.2023 [Veröffentlichung des Researchs]. Die in diesem Dokument vertretenen Einschätzungen der Entwicklung von Wirtschaft und Märkten sind die gegenwärtige Meinung von Amundi Asset Management. Diese Einschätzungen können sich jederzeit aufgrund von Marktentwicklungen oder anderer Faktoren ändern. Es ist nicht gewährleistet, dass sich Länder, Märkte oder Sektoren so entwickeln wie erwartet. Diese Einschätzungen sind nicht als Anlageberatung, Empfehlungen für bestimmte Wertpapiere oder Indikation zum Handel im Auftrag bestimmter Produkte von Amundi Asset Management zu sehen. Es besteht keine Garantie, dass die erörterten Prognosen tatsächlich eintreten oder dass sich diese Entwicklungen fortsetzen.

Amundi Deutschland GmbH

Arnulfstraße 124 – 126

80636 München

Telefon: +49 (89) 992260

Telefax: +49 (800) 777-1928

http://www.amundi.de

Telefon: +49 (89) 992262-374

E-Mail: anette.baum@amundi.com

![]()