Erst kürzlich hat die kanadische Umweltbehörde (‚CEAA‘) in Bezug über eben dieses ‚Goliath‘-Goldprojekt eine positive Entscheidung getroffen. Mit der erteilten Umweltgenehmigung, welche die weiteren Entwicklungsaktivitäten des Unternehmens in der Region erheblich erleichtern wird, konzentriert sich Treasury nun auf die noch anzufertigenden Machbarkeitsstudien, die gegen Ende dieses Jahres vorgelegt werden sollen. Auch die restlichen Genehmigungen, die nach der Erteilung der Umweltgenehmigung relativ einfach zu erhalten sind, werden zügig eingeholt, bevor man schlussendlich eine Produktionsentscheidung trifft.

Neben dieser wichtigen Entscheidung der Umweltbehörde, lassen auch eine gut ausgebaute Infrastruktur sowie der Zugang zu benötigten Fachkräften im Nordwesten des Bundesstaates Ontario die Erfolgsaussichten für Treasury Metals ‚Goliath‘-Projekt besonders positiv erscheinen. Beim geplanten Minenszenario, nach einer geschätzten Investitionssumme von 158 Mio. USD, könnten in 13 Jahren mehr als 1.137.500 Unzen Gold produziert werden.

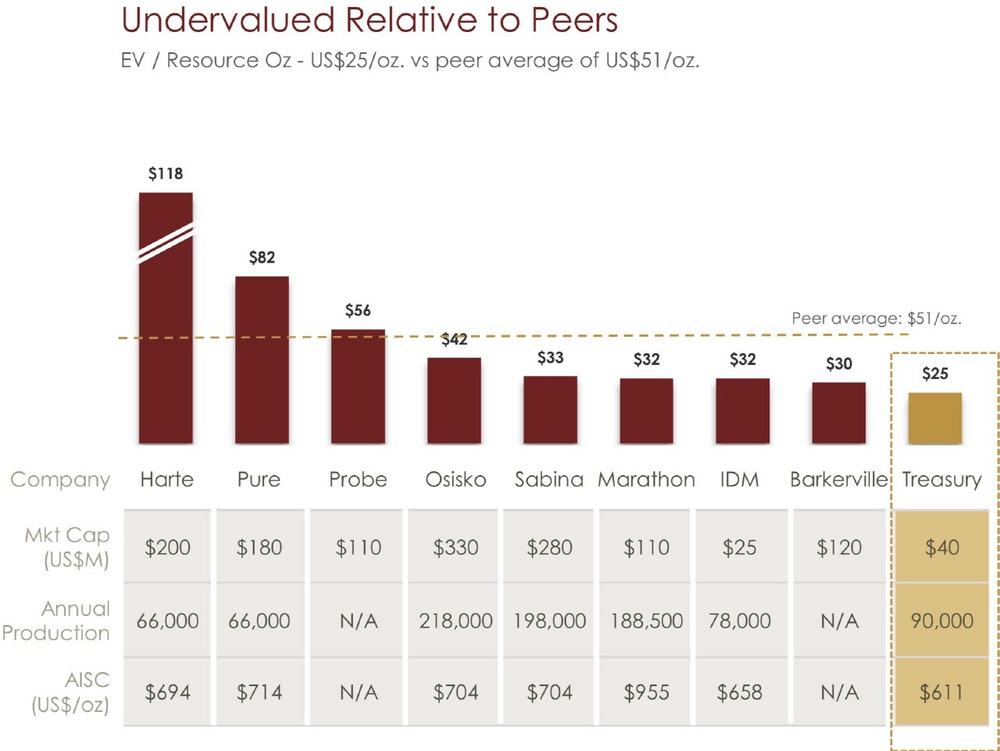

Aktuellen Berechnungen zufolge werden voraussichtlich über eine Periode von dreizehn Jahren durchschnittlich rund 87.500 Unzen Gold pro Jahr zu ‚All-in‘-Kosten von nur rund 611,- USD je Unze produziert. Berücksichtigt man hier die – vermutlich sehr konservativen – Goldpreis-Schätzungen für die kommenden Jahre von durchschnittlich 1450,- USD, wirkt das Potenzial des ‚Goliath‘-Projekts auch in Zahlen ausgedrückt nochmals umso beeindruckender.

Aufgrund dieser Fakten erscheint Treasury Metals – https://www.youtube.com/watch?v=dyjPZpqq2I0&t=27s – im Vergleich zu anderen kanadischen Mitbewerbern sehr gut positioniert und stellt, besonders im Umfeld weiter steigender Goldpreise, auch für etwaige Übernehmer einen verhältnismäßig risikoarmen Vermögenswert dar.

Die Analysten von Haywood Capital Markets empfehlen daher die Aktien von Treasury Metals zum Kauf. Die Fundamentaldaten der Projekte würden sich keineswegs in dem aktuellen Aktienkurs von gerade einmal 0,36 CAD widerspiegeln. Erst beim Erreichen des Kursziels von 1,- CAD müsse man das Unternehmen neu bewerten, so die Analysten von Haywood Capital. Auch der Vergleich zu branchengleichen Unternehmen des Sektors spreche eine eindeutige Sprache. Denn Treasury Metals würde gerade einmal mit dem 0,34-fachen des P/NAV-Wertes gehandelt, während der Peer-Group Durchschnitt beim 0,49-fachen notiere. Da scheint eine deutliche Unterbewertung vorzuherrschen, die man im Auge behalten sollte. Bei weiteren guten Explorationsergebnissen und anhaltend hohen, oder gar weiter steigenden Goldpreisen, sowie dem Erhalt weiterer Genehmigungen könnte sich hier auf einmal gewaltiges Potenzial entfalten.

Videolink zu weiterführenden Informationen: https://www.youtube.com/watch?v=FasILMDVfrU&t=29s

Gemäß §34 WpHG weise ich darauf hin, dass Jörg Schulte, JS Research UG (haftungsbeschränkt) oder Mitarbeiter des Unternehmens jederzeit eigene Geschäfte in den Aktien der vorgestellten Unternehmen erwerben oder veräußern (z.B. Long- oder Shortpositionen) können. Das gilt ebenso für Optionen und Derivate, die auf diesen Wertpapieren basieren. Die daraus eventuell resultierenden Transaktionen können unter Umständen den jeweiligen Aktienkurs des Unternehmens beeinflussen. Die auf den „Webseiten“, dem Newsletter oder den Research-Berichten veröffentlichten Informationen, Empfehlungen, Interviews und Unternehmenspräsentationen werden von den jeweiligen Unternehmen oder Dritten (sogenannte „third parties“) bezahlt. Zu den „third parties“ zählen z.B. Investor Relations- und Public Relations-Unternehmen, Broker oder Investoren. JS Research UG (haftungsbeschränkt) oder dessen Mitarbeiter können teilweise direkt oder indirekt für die Vorbereitung, elektronische Verbreitung und andere Dienstleistungen von den besprochenen Unternehmen oder sogenannten „third parties“ mit einer Aufwandsentschädigung entlohnt werden. Auch wenn wir jeden Bericht nach bestem Wissen und Gewissen erstellen, raten wir Ihnen bezüglich Ihrer Anlageentscheidungen noch weitere externe Quellen, wie z.B. Ihre Hausbank oder einen Berater Ihres Vertrauens, hinzuzuziehen. Deshalb ist auch die Haftung für Vermögensschäden, die aus der Heranziehung der hier behandelten Ausführungen für die eigenen Anlageentscheidungen möglicherweise resultieren können, kategorisch ausgeschlossen. Die Depotanteile einzelner Aktien sollten gerade bei Rohstoff- und Explorationsaktien und bei gering kapitalisierten Werten nur so viel betragen, dass auch bei einem Totalverlust das Gesamtdepot nur marginal an Wert verlieren kann. Besonders Aktien mit geringer Marktkapitalisierung (sogenannte "Small Caps") und speziell Explorationswerte sowie generell alle börsennotierten Wertpapiere sind zum Teil erheblichen Schwankungen unterworfen. Die Liquidität in den Wertpapieren kann entsprechend gering sein. Bei Investments im Rohstoffsektor (Explorationsunternehmen, Rohstoffproduzenten, Unternehmen die Rohstoffprojekte entwickeln) sind unbedingt zusätzliche Risiken zu beachten. Nachfolgend einige Beispiele für gesonderte Risiken im Rohstoffsektor: Länderrisiken, Währungsschwankungen, Naturkatastrophen und Unwetter (z.B. Überschwemmungen, Stürme), Veränderungen der rechtlichen Situation (z.B. Ex- und Importverbote, Strafzölle, Verbot von Rohstoffförderung bzw. Rohstoffexploration, Verstaatlichung von Projekten), umweltrechtliche Auflagen (z.B. höhere Kosten für Umweltschutz, Benennung neuer Umweltschutzgebiete, Verbot von diversen Abbaumethoden), Schwankungen der Rohstoffpreise und erhebliche Explorationsrisiken.

Disclaimer: Alle im Bericht veröffentlichten Informationen beruhen auf sorgfältiger Recherche. Die Informationen stellen weder ein Verkaufsangebot für die besprochenen Aktien, noch eine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Dieser Bericht gibt nur die persönliche Meinung von Jörg Schulte wieder und ist auf keinen Fall mit einer Finanzanalyse gleichzustellen. Bevor Sie irgendwelche Investments tätigen, ist eine professionelle Beratung durch ihre Bank unumgänglich. Den Ausführungen liegen Quellen zugrunde, die der Herausgeber und seine Mitarbeiter für vertrauenswürdig erachten. Für die Richtigkeit des Inhalts kann trotzdem keine Haftung übernommen werden. Für die Richtigkeit der dargestellten Charts und Daten zu den Rohstoff-, Devisen- und Aktienmärkten wird keine Gewähr übernommen. Die Ausgangssprache (in der Regel Englisch), in der der Originaltext veröffentlicht wird, ist die offizielle, autorisierte und rechtsgültige Version. Diese Übersetzung wird zur besseren Verständigung mitgeliefert. Die deutschsprachige Fassung kann gekürzt oder zusammengefasst sein. Es wird keine Verantwortung oder Haftung: für den Inhalt, für die Richtigkeit, der Angemessenheit oder der Genauigkeit dieser Übersetzung übernommen. Aus Sicht des Übersetzers stellt die Meldung keine Kauf- oder Verkaufsempfehlung dar! Lesen Sie hier – https://www.js-research.de/disclaimer-agb/ -. Bitte beachten Sie auch, falls vorhanden, die englische Originalmeldung.

Swiss Resource Capital AG

Poststrasse 1

CH9100 Herisau

Telefon: +41 (71) 354-8501

Telefax: +41 (71) 560-4271

http://www.resource-capital.ch

E-Mail: info@js-research.de

![]()