Das Center für kommunale Energiewirtschaft stellt die aktualisierte Studie zur Wirtschaftlichkeit von Energieversorgern vor – Die Ergebnisse der Analyse zeigen eine durchwachsene Umsatz- und Ergebnisentwicklung der Energieversorger.

Nach Angaben der Bundesbank gab es auch in 2016 – wie in den Vorjahren – ein Umsatzrückgang in der Elektrizitätsversorgung (mit einem Anteil von über 80% an Energiewirtschaft) um 11,1% gegenüber dem Vorjahr zu verzeichnen. In der Gasversorgung, die als zweitstärkste Branche etwa ein Zehntel ausmacht, sank der Umsatz um 9%. Dazu haben rückläufige Strom- und insbesondere Gaspreise beigetragen.

Dies zeigt sich deutlich bei den einzelnen Unternehmen: Die Nettoumsätze in 2016 waren bei 4/5 der Energieversorger rückläufig. Entgegen diesem Trend können die mittleren Stadtwerke ein Umsatzplus von 2,3% in 2016 verbuchen, während die vier Großen Umsatzeinbußen von über 250 Mio. € von 2,2% und die 8 KU von 2,8% erlitten haben. Auch bei den kleinen Stadtwerken mit unter 50 Mio. € Umsatz ist nur ein geringes Wachstum von 0,8% zu verzeichnen.

Nachdem die Abschlüsse der 8 KU (große kommunale Unternehmen) für 2017 vorliegen lässt sich eine ähnliche Entwicklung erkennen. Der Umsatzzuwachs betrug im Durchschnitt 2,75 % gegenüber dem Vorjahr. Dabei zeigen sich deutliche Unterschiede zwischen den einzelnen Unternehmen. Während die Stadtwerke München einen Umsatzzuwachs von 14,3 %, die Mainova und Enercity von 5 % melden, liegt bei den restlichen Unternehmen die Umsatzveränderungen zwischen -1,4 % (MVV Energie AG) und +0,36 % (Entega AG).

Gesamtkapitalrendite

Die Gesamtkapitalrendite ist im Durchschnitt von 7,21 % (Vorjahreswert) auf 4,31 % gefallen. Während sie bei den Stadtwerken München 10,5 % beträgt, liegt sie bei Mainova bei 0,83 % und den restlichen 8 KU zwischen 2 % und 5 %.

Der Stromverbrauch ist nach den Schätzungen des BDEW im 1. Halbjahr 2018 um 0,3 % rückläufig im Vergleich zum entsprechenden Vorjahreszeitraum.

Die vier Großen Energieversorger

Für die großen Energieversorger E.ON und RWE war das erste Halbjahr 2018 vor allem durch die Neuordnung der Aktivitäten geprägt. RWE hat die Aktivitäten bei den erneuerbaren Energien von E.ON übernommen, während E.ON mit den Netz- und Vertriebsaktivitäten von RWE seine Haupttätigkeitsfelder sieht.

Das erste Halbjahr hat bei RWE einen Umsatzrückgang von knapp 9% auf 6,7 Mrd. € und einen Einbruch des bereinigten EBIT um 41,7 % auf 385 Mio. € zu Tage gebracht. Der Rückgang zum Vergleichszeitraum des Vorjahres ist durch einen deutlichen Mengenrückgang um 16,4% und dem Margenverfall zu erklären.

Auch E.ON meldet einen Umsatzrückgang um 2,5 Mrd. € (-13 %), der vornehmlich mit neuen Bilanzierungsvorschriften erklärt wird. Der bereinigte EBIT im Kerngeschäft lag in den ersten sechs Monaten von 2018 mit 1,7 Mrd. € um 10 % über dem Vorjahr. Der Konzernüberschuss ist um 19 % auf 1,05 Mrd. € gestiegen.

Durch die Zusammenlegung der Netzaktivitäten von beiden Gesellschaften wurde bei E.ON mehr als ein Drittel des Umsatzes und über die Hälfte (55 %) des EBIT erwirtschaftet.

Vattenfall konnte beim Umsatz um knapp 10 % auf 10,5 Mrd. € zulegen, das EBIT fiel allerdings mit 7,8 % auf 975 Mio. €. Die Preise für Kohle, Gas und CO2-Emissionszertifikate erhöhen die Strompreise auf dem Kontinent weiter und wirken sich negativ auf die Margen der Kohle- und Gaskraftwerke aus. Vattenfall hat zwei wichtige Kundenverträge im zweiten Quartal abgeschlossen. So liefert Vattenfall zukünftig erneuerbaren Strom an zwei der Rechenzentren von Facebook in Skandinavien, sowie an Volvo, mit dem in Schweden eine Partnerschaft im Bereich Ladelösungen für Elektrofahrzeuge eingegangen wurde.

EnBW erwirtschaftete im ersten Halbjahr 2018 einen Umsatz von 11,56 Mrd. € (+10,4 Prozent) und einen EBIT von 586 Mio. € (+ 6,4 %). Inzwischen ist das Netzsegment für 60 % (-3,1 %) des Ergebnisses verantwortlich. Die restlichen 40 % verteilen sich fast gleichmäßig auf Vertrieb, erneuerbare Energien, sowie Erzeugung und Handel.

Bei zwei der drei großen deutschen Energieversorger ist der Netzbetrieb inzwischen die wichtigste Ertragssäule geworden, die mehr als die Hälfte des EBIT erwirtschaftet. Das Center für kommunale Energiewirtschaft am INeKO, einem Institut an der Universität zu Köln, hat anhand der veröffentlichten Jahresabschlüsse aus 2016/17 von insgesamt 556 Energieversorgungsunternehmen und 194 Netzgesellschaften zwei aktualisierte Studien veröffentlicht. Dabei wurden neben den Abschlüssen der Unternehmen auch die Sparten Strom und Gas einer Analyse unterzogen. Die Analyse umfasst die wichtigsten 40 Kennzahlen und Daten zur Bewertung der Wirtschaftlichkeit. Dabei werden innerhalb der Unternehmensgrößen Durchschnittszahlen ermittelt und die Kennzahlen der Unternehmen übergreifend verglichen.

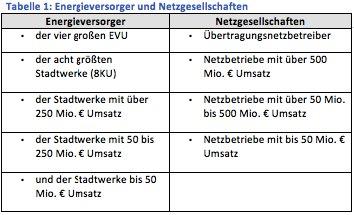

Siehe Tabelle 1

*Anmerkung: Folgende Abschlüsse der Energieversorger sind aktuell zugänglich:

- Die Großen 4 – Bericht 1.Halbjahr 2018

- 8 KU – Jahresabschlussbericht 2017

- Rest – Jahresabschlussbericht 2016

Das Benchmarking Center Europe ist ein Bereich des INeKO – Institut an der Universität zu Köln, es führt Benchmarkingvergleiche für Unternehmen und staatl. Institutionen durch. Durch die Kooperation mit APQC steht uns die größte Benchmarkingdatenbank der Welt zur Verfügung. Mit weltweit über 15.000 Benchmarkingstudien in nahezu allen Branchen werden Kennzahlenvergleiche für nahezu alle betrieblichen Prozesse durchgeführt.

Für die Energiewirtschaft wurde das Center für kommunale Energiewirtschaft gegründet. Es versteht ich als eine Forschungseinrichtung und Partner der kommunalen Energieversorger. Bisher wurden u.a. Benchmarkingvergleiche der Energieversorger sowie der Netzgesellschaften durchgeführt. Weitere Studien zum Marketing und Produktbundling, zu den Berichtspflichten zur Führung von Energieversorgungsunternehmen wurde bereits durchgeführt.

INeKO – Benchmarking Center Europe

Gottfried-Hagen-Str. 60-62

51105 Köln

Telefon: +49 (221) 86053-16

Telefax: +49 (221) 86053-29

http://www.bmc-eu.com

Geschäftsführer

Telefon: +49 (221) 8605312

E-Mail: m.schmieder@bmc-eu.com